Internationale Rechnungslegung

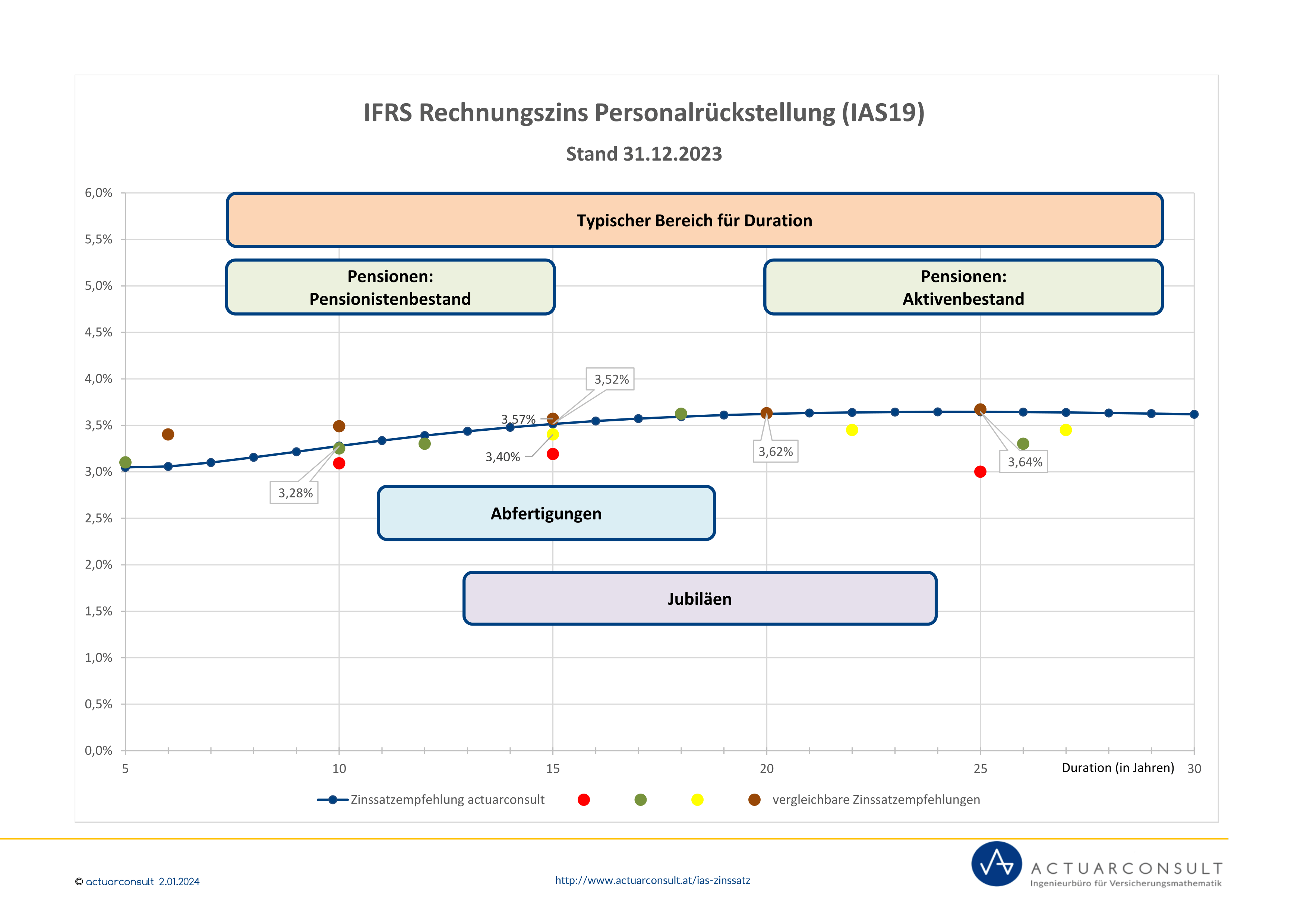

IAS Rechnungszins zum 31.12.2023

Die actuarconsult aktualisiert monatlich die Rechnungszinssätze für die IAS – Bewertung von Personalrückstellungen.

Die Rechnungszinssätze werden durch ein Näherungsverfahren, das auf einem Verfahren mit Berücksichtigung eines laufzeitadäquaten Aufschlag auf eine risikolosen Zinsstrukturkurve beruht, ermittelt. Als risikolose Zinsstrukturkurve wird die Zinskurve der AAA-Rating-Staatsanleihen des Euro-Währungsgebiets herangezogen.

Quelle: AAA-Rating-Staatsanleihen des Euro-Währungsgebiets

| IFRS Rechnungszins Personalrückstellung (IAS19) | |

|---|---|

| Duration | Zinssatz |

| 5 | 3,05% |

| 6 | 3,06% |

| 7 | 3,10% |

| 8 | 3,15% |

| 9 | 3,22% |

| 10 | 3,28% |

| 11 | 3,34% |

| 12 | 3,39% |

| 13 | 3,44% |

| 14 | 3,48% |

| 15 | 3,52% |

| 16 | 3,55% |

| 17 | 3,57% |

| 18 | 3,59% |

| 19 | 3,61% |

| 20 | 3,62% |

| 21 | 3,63% |

| 22 | 3,64% |

| 23 | 3,64% |

| 24 | 3,65% |

| 25 | 3,64% |

| 26 | 3,64% |

| 27 | 3,64% |

| 28 | 3,63% |

| 29 | 3,63% |

| 30 | 3,62% |

| IAS – Rechnungszins historischer Verlauf | ||||

|---|---|---|---|---|

| Duration | ||||

| Bilanzstichtag | 10 Jahre | 15 Jahre | 20 Jahre | |

| 31.12.2016 | % | % | % | |

| 31.07.2017 | 1,50% | 1,93% | 2,15% | PDF 31.07.2017 |

| 31.08.2017 | 1,31% | 1,74% | 1,96% | PDF 31.08.2017 |

| 30.09.2017 | 1,38% | 1,80% | 2,03% | PDF 30.09.2017 |

| 31.10.2017 | 1,22% | 1,65% | 1,88% | PDF 31.10.2017 |

| 30.11.2017 | 1,27% | 1,69% | 1,92% | PDF 30.11.2017 |

| 31.12.2017 | 1,23% | 1,64% | 1,86% | PDF 31.12.2017 |

| 31.01.2018 | 1,32% | 1,72% | 1,95% | PDF 31.01.2018 |

| 28.02.2018 | 1,38% | 1,71% | 1,88% | PDF 28.02.2018 |

| 31.03.2018 | 1,33% | 1,67% | 1,84% | PDF 31.03.2018 |

| 30.04.2018 | 1,37% | 1,70% | 1,88% | PDF 30.04.2018 |

| 31.05.2018 | 1,34% | 1,68% | 1,86% | PDF 30.05.2018 |

| 30.06.2018 | 1,34% | 1,68% | 1,86% | PDF 30.06.2018 |

| 31.07.2018 | 1,33% | 1,68% | 1,86% | PDF 31.07.2018 |

| 31.08.2018 | 1,33% | 1,68% | 1,86% | PDF 31.08.2018 |

| 30.09.2018 | 1,49% | 1,83% | 1,99% | PDF 30.09.2018 |

| 31.10.2018 | 1,43% | 1,77% | 1,95% | PDF 31.10.2018 |

| 30.11.2018 | 1,50% | 1,85% | 2,03% | PDF 30.11.2018 |

| 31.12.2018 | 1,53% | 1,87% | 2,04% | PDF 31.12.2018 |

| 31.03.2019 | 1,09% | 1,46% | 1,64% | PDF 31.03.2019 |

| 30.06.2019 | 0,81% | 1,13% | 1,30% | PDF 30.06.2019 |

| 30.09.2019 | 0,53% | 0,79% | 0,93% | PDF 30.09.2019 |

| 31.10.2019 | 0,57% | 0,83% | 0,97% | PDF 31.10.2019 |

| 30.11.2019 | 0,68% | 0,95% | 1,09% | PDF 30.11.2019 |

| 31.12.2019 | 0,71% | 0,98% | 1,13% | PDF 31.12.2019 |

| 31.01.2020 | 0,54% | 0,81% | 0,96% | PDF 31.01.2020 |

| 31.03.2020 | 1,45% | 1,67% | 1,80% | PDF 31.03.2020 |

| 30.04.2020 | 0,87% | 1,07% | 1,16% | PDF 30.04.2020 |

| 31.05.2020 | 0,84% | 1,06% | 1,17% | PDF 31.05.2020 |

| 30.06.2020 | 0,65% | 0,87% | 1,00% | PDF 30.06.2020 |

| 31.08.2020 | 0,55% | 0,78% | 0,92% | PDF 31.08.2020 |

| 30.09.2020 | 0,51% | 0,72% | 0,84% | PDF 30.09.2020 |

| 31.10.2020 | 0,41% | 0,67% | 0,84% | PDF 31.10.2020 |

| 30.11.2020 | 0,36% | 0,62% | 0,78% | PDF 30.11.2020 |

| 31.12.2020 | 0,31% | 0,54% | 0,72% | PDF 31.12.2020 |

| 31.01.2021 | 0,41% | 0,68% | 0,85% | PDF 31.01.2021 |

| 28.02.2021 | 0,63% | 0,89% | 1,05% | PDF 28.02.2021 |

| 31.03.2021 | 0,65% | 0,96% | 1,14% | PDF 31.03.2021 |

| 30.04.2021 | 0,73% | 1,05% | 1,24% | PDF 30.04.2021 |

| 31.05.2021 | 0,79% | 1,13% | 1,32% | PDF 31.05.2021 |

| 30.06.2021 | 0,73% | 1,05% | 1,24% | PDF 30.06.2021 |

| 31.07.2021 | 0,50% | 0,82% | 1,00% | PDF 31.07.2021 |

| 31.08.2021 | 0,56% | 0,84% | 1,02% | PDF 31.08.2021 |

| 30.09.2021 | 0,79% | 1,11% | 1,28% | PDF 30.09.2021 |

| 31.10.2021 | 0,86% | 1,07% | 1,17% | PDF 31.10.2021 |

| 30.11.2021 | 0,76% | 0,98% | 1,11% | PDF 30.11.2021 |

| 31.12.2021 | 0,84% | 1,07% | 1,21% | PDF 31.12.2021 |

| 28.02.2022 | 0,63% | 0,89% | 1,05% | PDF 28.02.2022 |

| 30.04.2022 | 2,15% | 2,32% | 2,42% | PDF 30.04.2022 |

| 31.05.2022 | 2,46% | 2,64% | 2,75% | PDF 31.05.2022 |

| 31.08.2022 | 3,06% | 3,22% | 3,32% | PDF 31.08.2022 |

| 30.09.2022 | 3,72% | 3,83% | 3,89% | PDF 30.09.2022 |

| 31.10.2022 | 3,80% | 3,90% | 3,90% | PDF 31.10.2022 |

| 30.11.2022 | 3,25% | 3,30% | 3,31% | PDF 30.11.2022 |

| 31.12.2022 | 3,86% | 4,00% | 4,03% | PDF 31.12.2022 |

| 31.03.2023 | 3,75% | 3,87% | 3,91% | PDF 31.03.2023 |

| 30.04.2023 | 3,64% | 3,75% | 3,79% | PDF 30.04.2023 |

| 31.12.2023 | 3,28% | 3,52% | 3,62% | PDF 31.12.2023 |

Quelle: eigene Berechnungen

Stand 4. Jänner 2024