Die neuen Rechnungsgrundlagen AVÖ 2018-P – Rechnungsgrundlagen für die Pensionsversicherung wurden veröffentlicht.

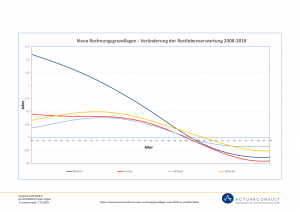

Gegenüber der bisher verwendeten Sterbetafel aus dem Jahre 2008 stieg die Restlebenserwartung sowohl bei Männern als auch Frauen um einige Monate. Die Invalidisierungswahrscheinlichkeiten sanken gegenüber den bisherigen Tafeln. Die Verheiratungswahrscheinlichkeiten in höheren Alter nahmen zu.

Veränderung der ferneren Restlebenserwartung der Sterbetafeln AVÖ 2008-P und AVÖ 2018-P

Folgende Auswirkungen werden erwartet: Abfertigungsrückstellung nur wenig Veränderung, Jubiläumsgeldrückstellungen moderater Anstieg. Bei liquiden Pensionisten wird ein höherer Anstieg erwartet, bei Anwartschaften bleibt der Anstieg wegen der niedrigeren Invalidisierungswahrscheinlichkeiten moderat.

Weiter Auskünfte erhalten Sie gerne auf Anfrage.