UGB Rechnungslegung

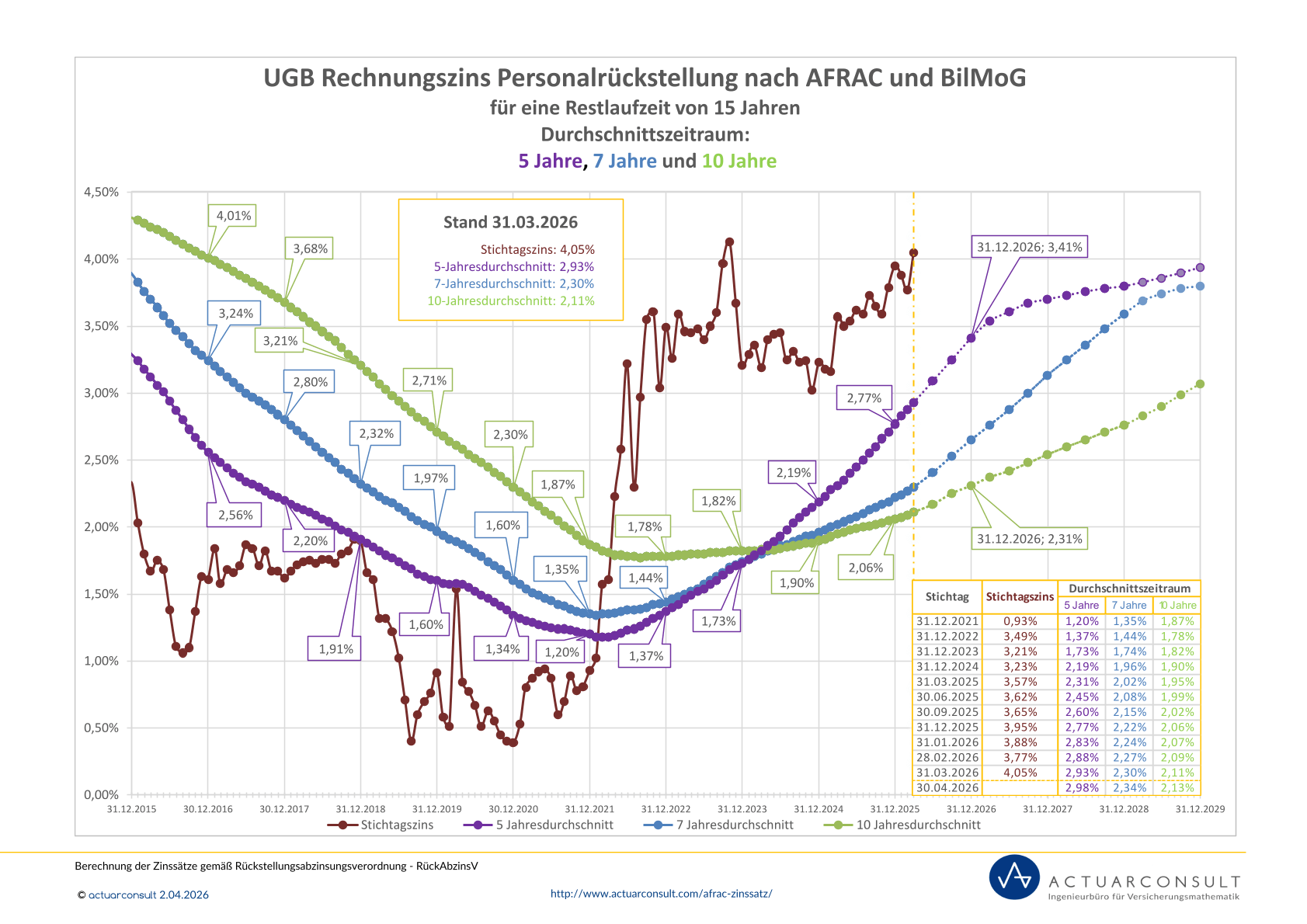

UGB Rechnungszins zum 31.03.2026

2,11% (10-jähriger Durchschnitt) bzw. 2,30% (7-jähriger Durchschnitt)

Die actuarconsult aktualisiert monatlich die Rechnungszinssätze für die UGB – Bewertung von Personalrückstellungen und stellt die voraussichtlichen Zinssätze für die nächsten Stichtage dar.

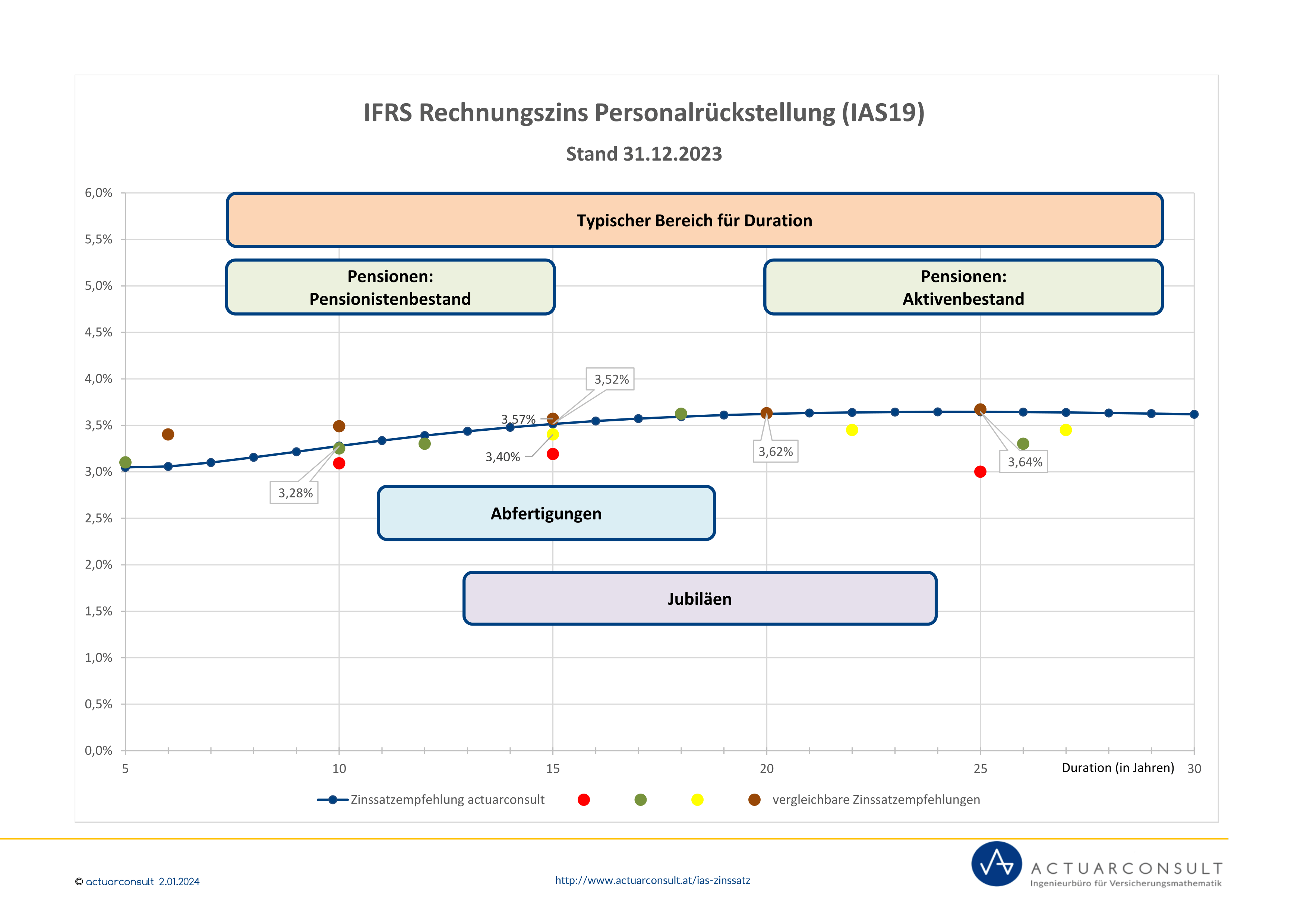

Bei Rückstellungen für Abfertigungsverpflichtungen, Pensionen, Jubiläumsgeldzusagen oder vergleichbare langfristig fällige Verpflichtungen kann ein durchschnittlicher Marktzinssatz angewendet werden, der sich bei einer angenommenen Restlaufzeit von 15 Jahren ergibt, sofern dagegen im Einzelfall keine erheblichen Bedenken bestehen.

Die voraussichtlichen Durchschnittszinssätze der nächsten Jahre werden für eine Restlaufzeit von 15 Jahren unter der Annahme ermittelt, dass die Renditen von Unternehmensanleihen auf unveränderten Niveau verbleiben.

Aus Praktikabilitätsgründen ist es für die Berechnung des Durchschnittszinssatzes zulässig, anstelle des Zinssatzes am aktuellen Abschlussstichtag den Zinssatz an einem Tag, der nicht mehr als drei Monate vor dem aktuellen Abschlussstichtag liegt, heranzuziehen.

Die Berechnung der Durchschnittszinssätze erfolgt nach der Ermittlungsmethodik der Rückstellungsabzinsungsverordnung (RückAbzinsV). Die Null-Kupon-Euro-Swapkurve, die als Basis für die Ermittlung der Abzinsungszinssätze dient, wird monatlich von der deutschen Bundesbank veröffentlicht und diesen Tabellen entnommen.

Die anführten Rechnungszinssätze für den 7-jährigen und den 10-jährigen Durchschnittszeitraum entsprechen den Zinssätzen nach der RückAbzinsV und können somit auch für Bewertungen nach § 253 dHGB (BilMoG) herangezogen werden.

Rechnungszinssätze für Durchschnittszeiträume und Restlaufzeiten, die hier nicht angeführt werden, erhalten Sie gerne auf Nachfrage.

Durchschnittszinssatz für eine pauschale Restlaufzeit von 15 Jahren entsprechend AFRAC 27 Personalrückstellungen (UGB)

| Voraussichtlicher Rechnungszins | |||

|---|---|---|---|

| Restlaufzeit 15 Jahre | |||

| Durchschnittszeitraum | |||

| Bilanzstichtag | 5 Jahre | 7 Jahre | 10 Jahre |

| 31.12.2019 | 1,60% | 1,97% | 2,71% |

| 31.03.2020 | 1,58% | 1,89% | 2,61% |

| 30.06.2020 | 1,52% | 1,81% | 2,51% |

| 30.09.2020 | 1,44% | 1,71% | 2,41% |

| 31.12.2020 | 1,34% | 1,60% | 2,30% |

| 31.03.2021 | 1,29% | 1,51% | 2,19% |

| 30.06.2021 | 1,25% | 1,45% | 2,09% | 30.09.2021 | 1,23% | 1,39% | 1,98% |

| 31.12.2021 | 1,20% | 1,35% | 1,87% |

| 31.03.2022 | 1,18% | 1,35% | 1,81% |

| 30.06.2022 | 1,23% | 1,38% | 1,78% |

| 30.09.2022 | 1,29% | 1,40% | 1,78% |

| 31.12.2022 | 1,37% | 1,44% | 1,78% |

| 31.03.2023 | 1,46% | 1,50% | 1,79% |

| 30.06.2023 | 1,54% | 1,57% | 1,80% |

| 30.09.2023 | 1,64% | 1,66% | 1,81% |

| 31.12.2023 | 1,73% | 1,74% | 1,82% |

| 31.03.2024 | 1,82% | 1,80% | 1,83% |

| 30.06.2024 | 1,93% | 1,86% | 1,84% | 30.09.2024 | 2,07% | 1,91% | 1,87% |

| 31.12.2024 | 2,19% | 1,96% | 1,90% |

| 31.03.2025 | 2,31% | 2,02% | 1,95% | 30.06.2025 | 2,45% | 2,08% | 1,99% |

| 30.09.2025 | 2,60% | 2,12% | 2,02% |

| 31.12.2025 | 2,77% | 2,22% | 2,06% |

| 28.02.2026 | 2,88% | 2,27% | 2,09% |

| 31.03.2026 | 2,93% | 2,30% | 2,11% |

| 31.12.2026 | 3,37% | 2,62% | 2,29% |

Zinssätze für verschiedene Restlaufzeiten

Die folgende Tabelle zeigt den Rechnungszins per 31.12.2025 für Restlaufzeiten von 10, 15 und 20 Jahren.

| Rechnungszins per 31.12.2025 | |||

|---|---|---|---|

| Durchschnitts- | Restlaufzeit | ||

| zeitraum | 10 Jahre | 15 Jahre | 20 Jahre |

| 5 Jahre | 2,66% | 2,77% | 2,73% |

| 7 Jahre | 2,07% | 2,22% | 1,98% |

| 10 Jahre | 1,84% | 2,06% | 2,11% |

| Rechnungszins historischer Verlauf | |||||

|---|---|---|---|---|---|

| Restlaufzeit 15 Jahre | |||||

| Stichtags- | Durchschnittszeitraum | ||||

| Bilanzstichtag | zins | 5 Jahre | 7 Jahre | 10 Jahre | |

| 31.12.2015 | 2,33% | 3,30% | 3,89% | 4,31% | |

| 31.01.2016 | 2,03% | 3,25% | 3,83% | 4,29% | |

| 29.02.2016 | 1,80% | 3,19% | 3,76% | 4,27% | |

| 31.03.2016 | 1,67% | 3,13% | 3,70% | 4,24% | |

| 30.04.2016 | 1,75% | 3,07% | 3,64% | 4,22% | |

| 31.05.2016 | 1,68% | 3,02% | 3,58% | 4,20% | |

| 30.06.2016 | 1,38% | 2,95% | 3,52% | 4,17% | |

| 31.07.2016 | 1,11% | 2,88% | 3,47% | 4,14% | |

| 30.08.2016 | 1,06% | 2,81% | 3,42% | 4,11% | |

| 30.09.2016 | 1,10% | 2,74% | 3,37% | 4,08% | |

| 31.10.2016 | 1,37% | 2,68% | 3,32% | 4,06% | |

| 30.11.2016 | 1,63% | 2,62% | 3,28% | 4,03% | |

| 31.12.2016 | 1,61% | 2,56% | 3,24% | 4,01% | |

| 31.01.2017 | 1,84% | 2,52% | 3,20% | 3,99% | |

| 28.02.2017 | 1,58% | 2,48% | 3,16% | 3,96% | |

| 31.03.2017 | 1,68% | 2,44% | 3,12% | 3,94% | |

| 30.04.2017 | 1,66% | 2,40% | 3,08% | 3,91% | |

| 31.05.2017 | 1,71% | 2,37% | 3,04% | 3,88% | |

| 30.06.2017 | 1,87% | 2,34% | 3,00% | 3,86% | |

| 31.07.2017 | 1,84% | 2,32% | 2,97% | 3,83% | |

| 31.08.2017 | 1,71% | 2,30% | 2,94% | 3,80% | |

| 30.09.2017 | 1,82% | 2,27% | 2,91% | 3,77% | |

| 31.10.2017 | 1,67% | 2,24% | 2,88% | 3,74% | |

| 30.11.2017 | 1,67% | 2,22% | 2,84% | 3,71% | |

| 31.12.2017 | 1,62% | 2,20% | 2,80% | 3,68% | PDF 31.12.2017 |

| 31.01.2018 | 1,67% | 2,17% | 2,76% | 3,64% | |

| 28.02.2018 | 1,72% | 2,15% | 2,72% | 3,61% | |

| 31.03.2018 | 1,74% | 2,13% | 2,68% | 3,57% | PDF 31.03.2018 |

| 30.04.2018 | 1,75% | 2,11% | 2,64% | 3,53% | |

| 31.05.2018 | 1,73% | 2,09% | 2,60% | 3,50% | |

| 30.06.2018 | 1,76% | 2,06% | 2,56% | 3,46% | PDF 30.06.2018 |

| 31.07.2018 | 1,76% | 2,04% | 2,52% | 3,42% | PDF 31.07.2018 |

| 31.08.2018 | 1,73% | 2,01% | 2,48% | 3,39% | PDF 31.08.2018 |

| 30.09.2018 | 1,81% | 1,98% | 2,43% | 3,34% | PDF 30.09.2018 |

| 31.10.2018 | 1,82% | 1,96% | 2,40% | 3,29% | PDF 31.10.2018 |

| 30.11.2018 | 1,91% | 1,93% | 2,36% | 3,25% | PDF 30.11.2018 |

| 31.12.2018 | 1,90% | 1,91% | 2,32% | 3,21% | PDF 31.12.2018 |

| 31.01.2019 | 1,66% | 1,88% | 2,29% | 3,16% | PDF 31.01.2019 |

| 28.02.2019 | 1,61% | 1,85% | 2,26% | 3,12% | PDF 28.02.2019 |

| 31.03.2019 | 1,32% | 1,82% | 2,23% | 3,07% | PDF 31.03.2019 |

| 30.04.2019 | 1,32% | 1,79% | 2,20% | 3,03% | PDF 30.04.2019 |

| 31.05.2019 | 1,22% | 1,77% | 2,18% | 2,98% | PDF 31.05.2019 |

| 30.06.2019 | 1,02% | 1,74% | 2,15% | 2,94% | PDF 30.06.2019 |

| 31.07.2019 | 0,71% | 1,71% | 2,12% | 2,90% | PDF 31.07.2019 |

| 31.08.2019 | 0,4% | 1,69% | 2,08% | 2,86% | PDF 31.08.2019 |

| 30.09.2019 | 0,6% | 1,65% | 2,05% | 2,82% | PDF 30.09.2019 |

| 31.10.2019 | 0,71% | 1,63% | 2,02% | 2,79% | PDF 31.10.2019 |

| 30.11.2019 | 0,76% | 1,61% | 2,00% | 2,75% | PDF 30.11.2019 |

| 31.12.2019 | 0,91% | 1,60% | 1,97% | 2,71% | PDF 31.12.2019 |

| 31.01.2020 | 0,58% | 1,58% | 1,94% | 2,68% | PDF 31.01.2020 |

| 29.02.2020 | 0,51% | 1,57% | 1,91% | 2,64% | PDF 29.02.2020 |

| 31.03.2020 | 1,54% | 1,58% | 1,89% | 2,61% | PDF 31.03.2020 |

| 30.04.2020 | 0,84% | 1,57% | 1,87% | 2,58% | PDF 30.04.2020 |

| 31.05.2020 | 0,77% | 1,55% | 1,84% | 2,54% | PDF 31.05.2020 |

| 30.06.2020 | 0,67% | 1,52% | 1,81% | 2,51% | PDF 30.06.2020 |

| 31.07.2020 | 0,51% | 1,49% | 1,78% | 2,47% | PDF 31.07.2020 |

| 31.08.2020 | 0,63% | 1,47% | 1,74% | 2,45% | PDF 31.08.2020 |

| 30.09.2020 | 0,55% | 1,44% | 1,71% | 2,41% | PDF 30.09.2020 |

| 31.10.2020 | 0,45% | 1,41% | 1,68% | 2,38% | PDF 31.10.2020 |

| 30.11.2020 | 0,40% | 1,38% | 1,64% | 2,34% | PDF 30.11.2020 |

| 31.12.2020 | 0,39% | 1,34% | 1,60% | 2,30% | PDF 31.12.2020 |

| 31.01.2021 | 0,53% | 1,32% | 1,57% | 2,26% | PDF 31.01.2021 |

| 28.02.2021 | 0,80% | 1,30% | 1,54% | 2,23% | PDF 28.02.2021 |

| 31.03.2021 | 0,87% | 1,29% | 1,51% | 2,19% | PDF 31.03.2021 |

| 30.04.2021 | 0,92% | 1,27% | 1,49% | 2,16% | PDF 30.04.2021 |

| 31.05.2021 | 0,94% | 1,26% | 1,47% | 2,12% | PDF 31.05.2021 |

| 30.06.2021 | 0,87% | 1,24% | 1,45% | 2,09% | PDF 30.06.2021 |

| 31.07.2021 | 0,60% | 1,25% | 1,42% | 2,05% | PDF 31.07.2021 |

| 31.08.2021 | 0,70% | 1,24% | 1,41% | 2,01% | PDF 31.08.2021 |

| 30.09.2021 | 0,89% | 1,23% | 1,39% | 1,98% | PDF 30.09.2021 |

| 31.10.2021 | 0,78% | 1,22% | 1,37% | 1,94% | PDF 31.10.2021 |

| 30.11.2021 | 0,81% | 1,21% | 1,36% | 1,90% | PDF 30.11.2021 |

| 31.12.2021 | 0,93% | 1,20% | 1,35% | 1,87% | PDF 31.12.2021 |

| 31.01.2022 | 1,02% | 1,18% | 1,34% | 1,85% | PDF 31.01.2022 |

| 28.02.2022 | 1,02% | 1,18% | 1,35% | 1,82% | PDF 28.02.2022 |

| 31.03.2022 | 1,61% | 1,18% | 1,35% | 1,81% | PDF 31.03.2022 |

| 30.04.2022 | 2,23% | 1,19% | 1,36% | 1,79% | PDF 30.04.2022 |

| 31.05.2022 | 2,58% | 1,21% | 1,37% | 1,79% | PDF 31.05.2022 |

| 30.06.2022 | 3,22% | 1,23% | 1,38% | 1,78% | PDF 30.06.2022 |

| 31.07.2022 | 2,30% | 1,24% | 1,38% | 1,78% | PDF 31.07.2022 |

| 31.08.2022 | 2,97% | 1,26% | 1,39% | 1,77% | PDF 31.08.2022 |

| 30.09.2022 | 3,55% | 1,29% | 1,40% | 1,78% | PDF 30.09.2022 |

| 31.10.2022 | 3,61% | 1,32% | 1,42% | 1,78% | PDF 31.10.2022 |

| 30.11.2022 | 3,04% | 1,34% | 1,43% | 1,78% | PDF 30.11.2022 |

| 31.12.2022 | 3,49% | 1,37% | 1,44% | 1,78% | PDF 31.12.2022 |

| 31.01.2023 | 3,26% | 1,40% | 1,46% | 1,78% | PDF 31.01.2023 |

| 28.02.2023 | 3,59% | 1,42% | 1,48% | 1,79% | PDF 28.02.2023 |

| 31.03.2023 | 3,46% | 1,46% | 1,50% | 1,79% | PDF 31.03.2023 |

| 30.04.2023 | 3,45% | 1,49% | 1,52% | 1,80% | PDF 30.04.2023 |

| 31.05.2023 | 3,48% | 1,52% | 1,54% | 1,80% | PDF 31.05.2023 |

| 30.06.2023 | 3,40% | 1,54% | 1,57% | 1,80% | PDF 30.06.2023 |

| 31.07.2023 | 3,50% | 1,57% | 1,60% | 1,81% | PDF 31.07.2023 |

| 31.08.2023 | 3,60% | 1,60% | 1,63% | 1,81% | PDF 31.08.2023 |

| 30.09.2023 | 3,97% | 1,64% | 1,66% | 1,81% | PDF 30.09.2023 |

| 31.10.2023 | 4,13% | 1,68% | 1,70% | 1,82% | PDF 31.10.2023 |

| 30.11.2023 | 3,67% | 1,71% | 1,72% | 1,82% | PDF 30.11.2023 |

| 31.12.2023 | 3,21% | 1,73% | 1,74% | 1,82% | PDF 31.12.2023 |

| 31.01.2024 | 3,29% | 1,76% | 1,76% | 1,82% | PDF 31.01.2024 |

| 29.02.2024 | 3,36% | 1,79% | 1,78% | 1,82% | PDF 29.02.2024 |

| 31.03.2024 | 3,19% | 1,82% | 1,80% | 1,83% | PDF 31.03.2024 |

| 30.04.2024 | 3,40% | 1,86% | 1,82% | 1,83% | PDF 30.04.2024 |

| 31.05.2024 | 3,44% | 1,89% | 1,84% | 1,83% | PDF 31.05.2024 |

| 30.06.2024 | 3,45% | 1,93% | 1,86% | 1,84% | PDF 30.06.2024 |

| 31.07.2024 | 3,25% | 1,98% | 1,87% | 1,85% | PDF 31.07.2024 |

| 31.08.2024 | 3,31% | 2,03% | 1,89% | 1,86% | PDF 31.08.2024 |

| 30.09.2024 | 3,23% | 2,07% | 1,91% | 1,87% | PDF 30.09.2024 |

| 31.10.2024 | 3,24% | 2,11% | 1,93% | 1,88% | PDF 31.10.2024 |

| 30.11.2024 | 3,02% | 2,15% | 1,94% | 1,88% | PDF 30.11.2024 |

| 31.12.2024 | 3,23% | 2,19% | 1,96% | 1,90% | PDF 31.12.2024 |

| 31.01.2025 | 3,18% | 2,23% | 1,98% | 1,91% | PDF 31.01.2025 |

| 28.02.2025 | 3,16% | 2,28% | 2,00% | 1,93% | PDF 28.02.2025 |

| 31.03.2025 | 3,57% | 2,31% | 2,02% | 1,95% | PDF 31.03.2025 |

| 30.04.2025 | 3,50% | 2,35% | 2,04% | 1,96% | PDF 30.04.2025 |

| 31.05.2025 | 3,54% | 2,40% | 2,06% | 1,98% | PDF 31.05.2025 |

| 30.06.2025 | 3,62% | 2,45% | 2,08% | 1,99% | PDF 30.06.2025 |

| 31.07.2025 | 3,59% | 2,50% | 2,10% | 2,00% | PDF 31.07.2025 |

| 31.08.2025 | 3,73% | 2,55% | 2,13% | 2,01% | PDF 31.08.2025 |

| 30.09.2025 | 3,65% | 2,60% | 2,15% | 2,02% | PDF 30.09.2025 |

| 31.10.2025 | 3,59% | 2,66% | 2,17% | 2,03% | PDF 31.10.2025 |

| 30.11.2025 | 3,79% | 2,71% | 2,19% | 2,05% | PDF 30.11.2025 |

| 31.12.2025 | 3,95% | 2,77% | 2,22% | 2,06% | PDF 31.12.2025 |

| 31.01.2026 | 3,88% | 2,83% | 2,24% | 2,07% | PDF 31.01.2026 |

| 28.02.2026 | 3,77% | 2,88% | 2,27% | 2,09% | PDF 28.02.2026 |

| 31.03.2026 | 4,05% | 2,93% | 2,30% | 2,11% | PDF 31.03.2026 |

Quelle: dt. Bundesbank und eigene Berechnungen

Stand 2. April 2026