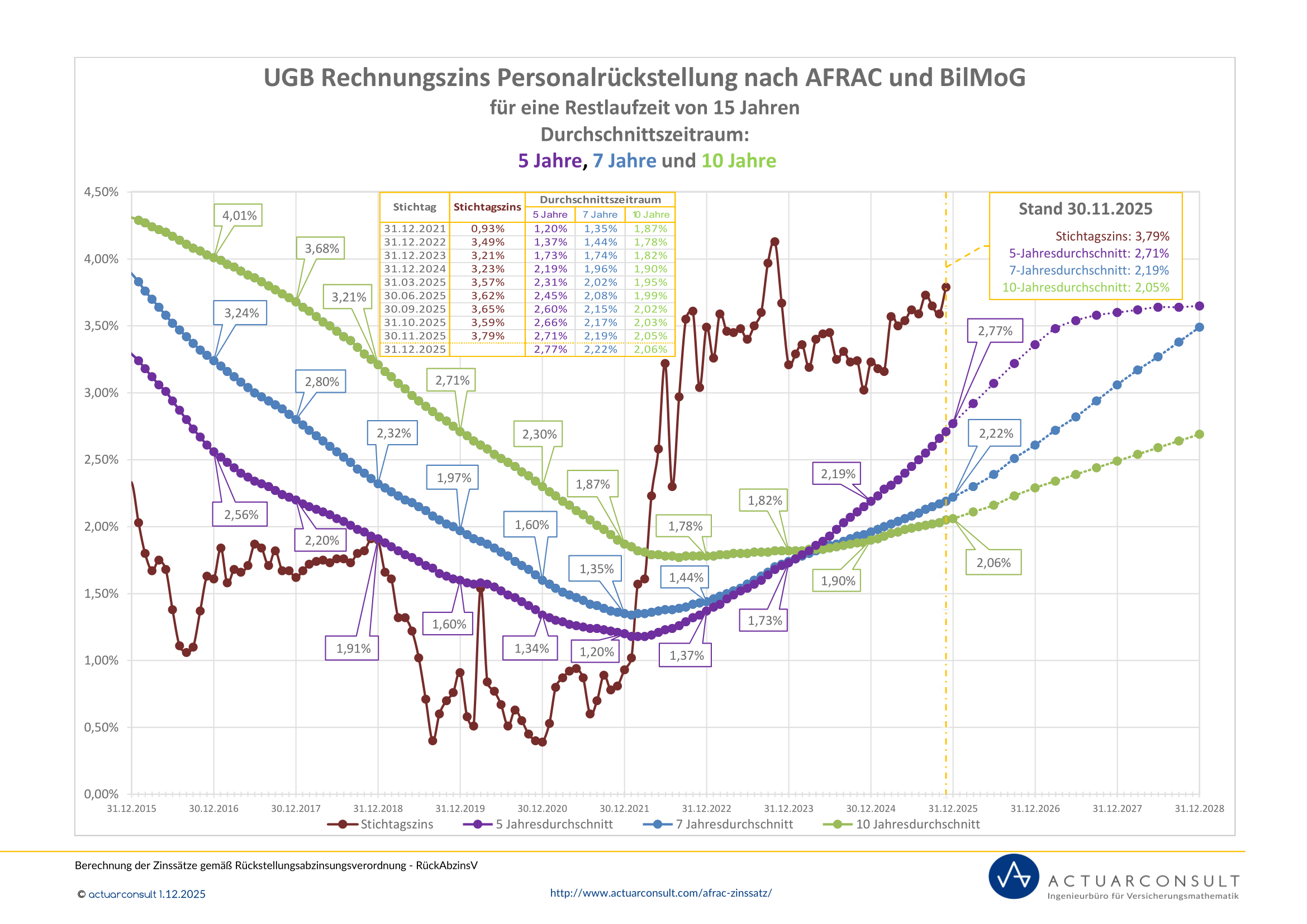

Die hier angeführten Empfehlungen der Rechnungszinse nach IAS 19 für Personalrückstellungen der AVÖ sind eine Zusammenfassung der von der AVÖ veröffentlichten Zinsbandbreiten. Die Veröffentlichung erfolgt in der Regel jeweils in der Mitte eines Quartals. Nähere Informationen dazu entnehmen Sie bitte der AVÖ Homepage.

Die Rendite nach IFRS/IAS 19 Vorschriften richtet sich nach „High Quality Corporate Bonds“ mit entsprechender Laufzeit, üblicherweise interpretiert als Corporate Bonds mit Rating AA. Die Zinssätze werden auf 0,25%-Punkte gerundet angegeben.

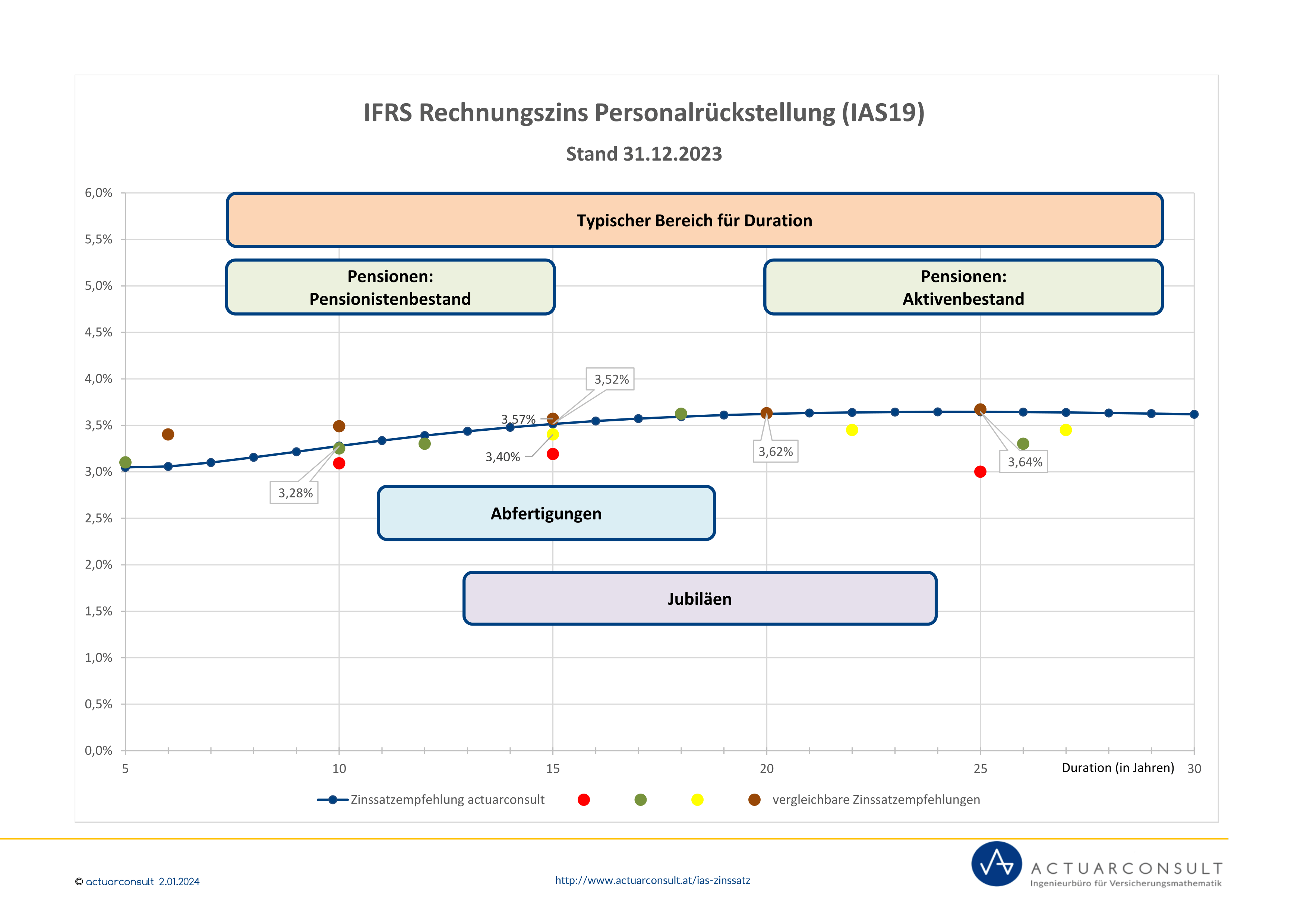

IAS 19 – Zinssatzempfehlung Mai 2022

Die Aktuarvereinigung empfiehlt Zinssätze in der Bandbreite von 2,75% für ca. 10 Jahre Laufzeit und bis 2,75% für Laufzeit ab 25 Jahre, für abweichende Laufzeiten ist die Rendite geeignet anzupassen. (IBOXX EUR Corporate Bonds AA 10+ 2,63 %).

(Stand: 3.06.2022)

Zinssatzempfehlungen früherer Stichtage:

IAS 19 – Zinssatzempfehlung Februar 2022

Die Aktuarvereinigung empfiehlt Zinssätze in der Bandbreite von 1,50% für ca. 10 Jahre Laufzeit und bis 1,75% für Laufzeit ab 25 Jahre, für abweichende Laufzeiten ist die Rendite geeignet anzupassen. (IBOXX EUR Corporate Bonds AA 10+ 1,60 %).

(Stand: 2.03.2022)

IAS 19 – Zinssatzempfehlung November 2020

Die Aktuarvereinigung empfiehlt Zinssätze in der Bandbreite von 0,25% für ca. 10 Jahre Laufzeit und bis 0,50% für Laufzeit ab 25 Jahre, für abweichende Laufzeiten ist die Rendite geeignet anzupassen. (IBOXX EUR Corporate Bonds AA 10+ 0,35 %).

IAS 19 – Zinssatzempfehlung August 2020

Die Aktuarvereinigung empfiehlt Zinssätze in der Bandbreite von 0,50% für ca. 10 Jahre Laufzeit und bis 1,00% für Laufzeit ab 25 Jahre, für abweichende Laufzeiten ist die Rendite geeignet anzupassen. (IBOXX EUR Corporate Bonds AA 10+ 0,69 %).

IAS 19 – Zinssatzempfehlung Mai 2020

Die Aktuarvereinigung empfiehlt Zinssätze in der Bandbreite von 0,75% für ca. 10 Jahre Laufzeit und bis 1,25% für Laufzeit ab 25 Jahre, für abweichende Laufzeiten ist die Rendite geeignet anzupassen. (IBOXX EUR Corporate Bonds AA 10+ 0,87 %).

IAS 19 – Zinssatzempfehlung November 2019

Die Aktuarvereinigung empfiehlt Zinssätze in der Bandbreite von 0,5% für ca. 10 Jahre Laufzeit bis 1,0% für Laufzeit ab 25 Jahre, für abweichende Laufzeiten ist die Rendite geeignet anzupassen.

IAS 19 – Zinssatzempfehlung August 2019

Die Aktuarvereinigung empfiehlt Zinssätze in der Bandbreite von 0,25% für ca. 10 Jahre Laufzeit bis 0,75% für Laufzeit ab 25 Jahre, für abweichende Laufzeiten ist die Rendite geeignet anzupassen.

IAS 19 – Zinssatzempfehlung Mai 2019

Die Aktuarvereinigung empfiehlt Zinssätze in der Bandbreite von 0,75% für ca. 10 Jahre Laufzeit bis 1,50% für Laufzeit ab 25 Jahre, für abweichende Laufzeiten ist die Rendite geeignet anzupassen.

IAS 19 – Zinssatzempfehlung November 2018

Die Aktuarvereinigung empfiehlt Zinssätze in der Bandbreite von 1,25% für ca. 10 Jahre Laufzeit bis 2,0% für Laufzeit ab 25 Jahre, für abweichende Laufzeiten ist die Rendite geeignet anzupassen.

IAS 19 – Zinssatzempfehlung September 2017

Die Aktuarvereinigung empfiehlt Zinssätze in der Bandbreite von 1,25% für ca. 10 Jahre Laufzeit bis 2,0% für Laufzeit ab 25 Jahre, für abweichende Laufzeiten ist die Rendite geeignet anzupassen.

IAS 19 – Zinssatzempfehlung September 2016

Die Aktuarvereinigung empfiehlt Zinssätze in der Bandbreite von 0,75% für ca. 10 Jahre Laufzeit bis 1,5% für Laufzeit ab 25 Jahre, für abweichende Laufzeiten ist die Rendite geeignet anzupassen.

Quelle: AVÖ