Das Bundesministers für Verfassung, Reformen, Deregulierung und Justiz hat die Verordnung über die Nichtanwendung einer Rechnungslegungsvorschrift des Unternehmensgesetzbuches (Override-Verordnung) veröffentlicht.

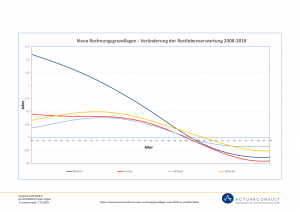

Die Umstellung auf die neuen biometrischen Rechnungsgrundlagen AVÖ 2018-P bei den Pensions-, Abfertigungs- und Jubiläumsgeldrückstellungen kann einen hohen einmaligen Aufwand erzeugen.

Da die Lebenserwartung jedoch nicht sprunghaft steigt, kann der Aufwand auf bis zu fünf Jahre beginnend mit dem Geschäftsjahr der Änderung verteilt werden.

Der Unterschiedsbetrag errechnet sich aus der Differenz zwischen dem nach den bisherigen Rechnungsgrundlagen errechneten Rückstellungsbetrag und dem Rückstellungsbetrag auf der Grundlage der geänderten Rechnungsgrundlagen.

Diese Verordnung ist anwendbar auf Jahresabschlüsse von Geschäftsjahren, die nach dem 31. Dezember 2017 enden, sofern der Jahresabschluss am Tag nach der Verlautbarung im Bundesgesetzblatt (16.11.2018) noch nicht aufgestellt wurde.

Im Anhang ist anzugeben, für welchen Betrag und welchen Verteilungszeitraum von der in § 2 genannten Verteilung Gebrauch gemacht wurde.